Czy warto przewalutować kredyt?

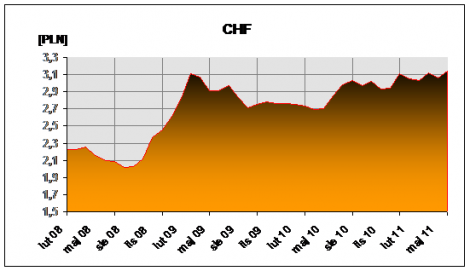

Od 2009 roku kurs kursu franka szwajcarskiego stale wzrastał. Tendencji tej nie zawsze towarzyszy jednak równoczesny wzrost kursów innych walut. Umacnianie się szwajcarskiej waluty jest efektem niepewnej sytuacji w strefie Euro, w szczególności zaś dyskusji na temat ewentualnego bankructwa Grecji.

Dywagacje dotyczące niewypłacalności tego państwa budzą niepokój inwestorów, którzy lokują środki w ich zdaniem bezpieczniejszej walucie jaką jest CHF. Uzasadnieniem tych opinii jest dług publiczny poniżej 40%, niska inflacja na poziomie 0,3% a także prognozowany wzrost gospodarczy około 2%. Większy popyt na franka oznacza równocześnie wzrost jego wartości, w konsekwencji klienci, którzy zaciągnęli kredyt mieszkaniowy w tej walucie co miesiąc spłacają wyższe raty.

Trudno przewidzieć jak długo potrwa jeszcze obecna sytuacja i do jakiego poziomu ceny może dojść frank, dlatego znaczna część kredytobiorców zastanawia się nad przewalutowaniem swojego kredytu na złotówkę. Nad tym czy warto decydować się na takie rozwiązanie powinniśmy się dokładnie zastanowić, bowiem może się ono okazać zbyt kosztowne.

W przypadku kredytów walutowych kwota wypłacanych złotówek jest przeliczana na ich równowartość w walucie. W przypadku wzrostu kursu wzrośnie również kapitał jaki musimy spłacić. Przewalutowanie kredytu w momencie wysokiego kursu CHF oznacza, że utrwalamy tą niekorzystną sytuację, musimy bowiem spłacić całą kwotę po aktualnym kursie.

Dodatkowo powinniśmy pamiętać, iż kredyty w polskich złotych są wyżej oprocentowane od kredytów walutowych. Oznacza to, że nasza nowa rata będzie jeszcze wyższa niż ta spłacana uprzednio w walucie. Kredyty w CHF są oprocentowanie znacznie niżej z uwagi na niski poziom wskaźnika LIBOR.

Przelutowując kredyt nie zapomnijmy o kosztach takiej operację, nie we wszystkich bankach jest ona bowiem bezpłatna, zazwyczaj będzie to ok. 1% kwoty kapitału.

Tabela pokazuje wzrost kursu CHF na przestrzeni 3 lat.

Źródło:opracowanie Feniks Finanse