Recepta na niższy spread

29 lipca 2011 roku Sejm przyjął poprawki do ustawy o prawie bankowym oraz ustawie o kredycie konsumenckim, tym samym pomysł PO, PSL i SLD na regulację spreadów walutowych, wejdzie w życie najwcześniej na początku września. Ustawa wprowadza możliwość spłaty kredytów bezpośrednio w walucie w jakiej zaciągnęliśmy kredyt, co nie jest nowością, a jedynie formalnym usankcjonowaniem zapisów Rekomendacji SII Komisji Nadzoru Finansów, która już jakiś czas temu wprowadziła powyższą możliwość.

Spłata kredytu walutą do tej pory związana była z kosztami prowadzenia rachunków walutowych, przelewów, płatne były także aneksy wprowadzające możliwość spłaty walutą. Zmiany przyjęte przez Sejm mają gwarantować, że spłacanie kredytów walutą nie będzie wiązało się z dodatkowymi kosztami i to zarówno dla nowych kredytobiorców jak i dla osób, które już takie kredyty posiadają. Banki będą także musiały zawierać w umowach kredytowych informacje dotyczące określenia zasad dotyczących sposobów i terminów ustalania kursu wymiany walut.

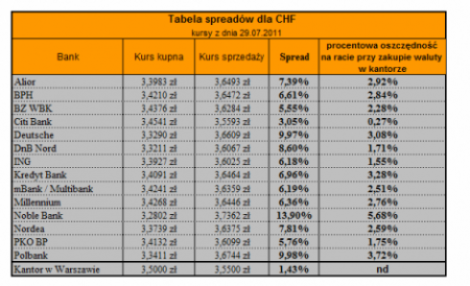

Jak wygląda mechanizm spłaty kredytu walutą? Gdy zaciągamy kredyt w walucie, bank przelicza przyznaną w złotówkach kwotę na kwotę w wybranej walucie. Kwota w złotówkach jest przeliczana na walutę po kursie kupna (niższym), natomiast spłacamy ją po kursie sprzedaży z danego dnia (wyższym) – różnica między kursami to właśnie spread walutowy. W zależności od banku wynosi od 5% do nawet 13%. Jeśli nabędziemy walutę po poniższym kursie poza bankiem, będziemy płacili niższą ratę kredytu.

Wprowadzenie ustawy nie oznacza jednak końca spreadów a jedynie ich ograniczenie. Nadal bowiem musimy gdzieś walutę kupić, najczęściej jest to kantor. Zwiększenie popytu na walutę będzie skutkowało z pewnością wzrostem kursów kantorowych.

Ale to nie jedyny problem. Do tej pory spready walutowe stanowiły znaczną część dochodu banków. Pozbawione tej możliwości zysków wprowadzą wyższe marże lub dodatkowe ubezpieczenia dla nowych klientów, którzy będą spłacali kredyt walutą zakupioną poza bankiem. Już teraz część banków oferuje promocje, które nie są dostępne dla klientów spłacających zobowiązanie w powyższy sposób. Nie wszystkie placówki banków przystosowane są także do obsługi kasowej, zatem nie w każdym oddziale będziemy mogli dokonać wpłaty waluty zakupionej w kantorze.

Źródło: opracowanie Feniks Finanse