Poza bankowe koszty nabycia nieruchomości

Porównując oferty kredytów mieszkaniowych zwracamy uwagę na koszty ubezpieczeń, prowizji, oprocentowania, etc. jednak łatwo zapominamy, iż nabycie nieruchomości to także koszty, które ponosimy poza bankiem.

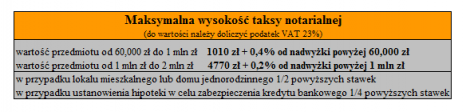

W przypadku zakupu nieruchomości konieczne jest spisanie aktu notarialnego nabycia. Niezależnie czy jest to rynek pierwotny czy wtórny, notariusz pobiera uregulowaną opłatę uzależnioną od wartości nieruchomości. Dodatkową opłatę muszą ponieść osoby, które na nieruchomości ustanowią hipotekę w celu zabezpieczenia kredytu bankowego.

Gdy, kupujemy nieruchomość z rynku wtórnego konieczne jest także zapłacenie podatku od czynności cywilno-prawnych (PCC) wynoszącego 2% wartości nabywanej nieruchomości. Podatkowi temu nie podlegają transakcje, w których przynajmniej jedna ze stron jest płatnikiem podatku VAT. Taka sytuacja występuje w przypadku nieruchomości nabywanych od dewelopera.

Jako nowi właściciele musimy być wpisani do księgi wieczystej (KW) nieruchomości. Jeśli jest ona zabezpieczeniem kredytu mieszkaniowego to w KW musi być także wpisana hipoteka na rzecz banku. Opłata za każdy z tych wpisów to 200 zł. Jeśli nabywana przez nas nieruchomość nie posiada urządzonej KW, a tak bywa zazwyczaj w przypadku nieruchomości z rynku pierwotnego oraz nieruchomości spółdzielczych, konieczne staje się jej założenie – koszt 60 zł. Wpisu do KW hipoteki na rzecz banku może za nas dokonać notariusz za dodatkową opłatą.

Jeśli wniosek o wpis hipoteki składamy osobiście w sądzie, należy pamiętać o podatku od ustanowienia hipoteki PCC wynoszącym 19zł. W niektórych urzędach skarbowych może to być jednak podatek w wysokości 0,1% od kwoty zabezpieczanej wierzytelności – interpretacje w tym aspekcie są różne, warto upewnić się jak przepisy interpretuje nasz urząd skarbowy. Jeśli wierzytelność wyrażona jest w walucie, do hipoteki należy wpisać jej wartość w przeliczeniu na złote po średnim kursie NBP z dnia dokonywania wpisu. Podatek ten należy opłacić w urzędzie skarbowym właściwym ze względu na lokalizację nieruchomości w terminie 14 dni od złożenia wniosku o wpis hipoteki lub 14 dni od momentu zawarcia umowy ustanowienia tej hipoteki. Z uwagi na różną interpretację urzędów skarbowych, aby uniknąć przykrej niespodzianki lepiej stosować się do drugiego z powyższych terminów.

Kolejny wydatek pojawia się jeśli w transakcji nabycia pośredniczy agencja nieruchomości. Prowizja agencji waha się od 1,5% do 3% wartości nabywanego domu lub mieszkania. Gdy w uzyskiwaniu kredytu pomaga nam doradca finansowy, nie powinno się to wiązać z żadnymi kosztami dodatkowymi. Renomowane firmy i uznani doradcy nie pobierają bowiem za swoje usługi opłat od klientów.

Źródło:opracowanie Feniks Finanse